Qu’est-ce qu’un EPFL ?

Un outil au service des stratégies foncières des collectivités locales

Un Etablissement Public Foncier Local (EPFL) a vocation à assister les collectivités locales dans leurs acquisitions foncières et immobilières. Ces dernières sont effectuées en vue de la constitution de réserves foncières ou de la réalisation d’actions ou d’opérations d’aménagement. Les EPFL sont également compétents pour réaliser ou faire réaliser toutes les actions de nature à faciliter l’utilisation et l’aménagement ultérieur des biens fonciers ou immobiliers acquis : dépollution, déconstruction, sécurisation, etc. En assurant le portage et la gestion du foncier, ils dégagent ainsi aux collectivités locales le temps et les moyens nécessaires pour élaborer ou affiner leurs projets d’aménagement dans les meilleures conditions possibles.

Origines et cadre juridique

Conscient des difficultés croissantes des collectivités à poursuivre sur le long terme des politiques foncières coûteuses mais souvent indispensables à la mise en œuvre des prérogatives qu’elles se sont vues transférer, le législateur a instauré un outil mutualisé dont la vocation principale est le portage foncier : l’Etablissement Public Foncier Local (Loi d’Orientation sur la Ville du 13 juillet 1991).

Néanmoins, cette disposition n’a pas engendré beaucoup de création d’EPFL du fait notamment de freins au sein même de la loi LOV (obligation de la continuité territoriale du périmètre d’un EPFL par exemple). Ainsi pouvait-on lire en 1996 dans un rapport du Conseil Economique et Social « qu’il ne peut y avoir de relance de la construction sans foncier accessible ».

Tous les observateurs déploraient alors le manque d’outils pour la constitution de réserves foncières ou pour le montage d’opérations entre les acteurs du marché foncier.

Loin de remettre en cause l’utilité d’un tel outil pour l’aménagement et le développement des territoires sur le long terme, la loi Solidarité et Renouvellement Urbain (SRU) du 13 décembre 2000 modifie le cadre juridique des EPFL en assouplissant leur mode de constitution et de financement : adhésion volontaire des communes et des EPCI, adhésion possible des Départements et des Régions, versement à l’établissement de la pénalité due au titre de l’article 55, etc. Grâce à cela, et au vu des marchés fonciers haussiers, les années 2000 ont vu naître la plupart des EPFL actuels.

Les EPFL sont régis par le Code de l’urbanisme principalement, aux articles L 324-1 et suivants. D’autres dispositions au sujet des EPFL sont inscrites dans le Code général des collectivités territoriales, le Code général des impôts et le Code de la construction et de l’habitation.

Sur le plan juridique, les EPFL sont des établissements publics à caractère industriel et commercial (EPIC). Ce statut leur confère la personnalité morale et l’autonomie financière. Il implique également une distinction entre l’ordonnateur (le directeur) et le comptable (comptable direct du Trésor public), une section d’investissement et une section de fonctionnement, ainsi que le respect des règles applicables en matière de droit budgétaire local et un contrôle budgétaire du représentant de l’Etat et de la Chambre régionale des comptes.

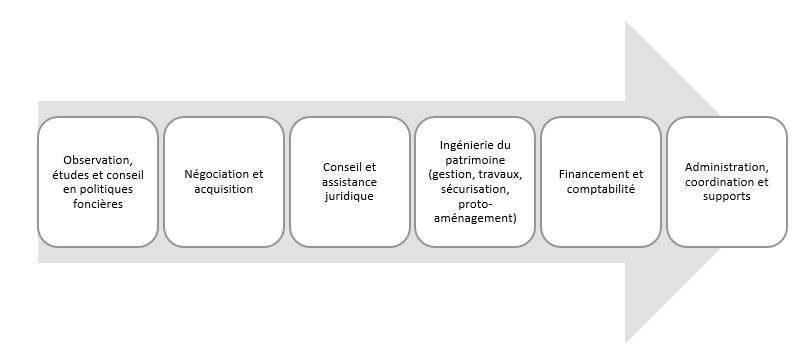

Une expertise foncière de A à Z

Une pluralité d’interventions

Habitat / Logement

Equipements publics et voirie

Développement économique

Friches et renouvellement urbain

Revitalisation de centre-bourg

Espaces naturels et agricoles

Zones à risques

Réserves foncières

Conformément à l’article L324-2-2 du code de l’urbanisme un EPFL élabore un programme pluriannuel d’intervention (PPI) qui d’une part définit ses actions, leurs modalités et les moyens mis en œuvre ; et d’autre part précise les conditions de cession du foncier propres à garantir un usage conforme aux missions de l’établissement. Ce programme pluriannuel d’intervention tient compte des priorités énoncées dans les documents d’urbanisme ainsi que des objectifs de réalisation de logements précisés par les programmes locaux de l’habitat.

L’importance donnée au PPI montre bien que l’EPFL n’a pas vocation à définir sa politique foncière ; ce sont bien les collectivités locales, à travers le Conseil d’administration de l’EPFL, qui décident des orientations. Elles ont en ce sens une maîtrise totale de l’EPFL.

Une autonomie financière et des ressources diversifiées

Le financement de l’EPFL repose sur six types de ressources :

- le produit de la Taxe Spéciale d’Equipement (TSE) voté chaque année en Assemblée générale de l’EPFL ;

- la contribution prévue à l’article L. 302-7 du code de la construction et de l’habitation (prélèvement SRU) ;

- les dotations de l’Etat, des collectivités locales et des établissements publics ainsi que toutes autres personnes morales publiques ou privées intéressées ;

- les emprunts ;

- la rémunération de ses prestations de services, les produits financiers, le produit de la gestion des biens entrés dans son patrimoine, le produit de la vente des biens et droits mobiliers et immobiliers ;

- le produit des dons et legs.

La Taxe Spéciale d’Equipement est destinée à financer les acquisitions foncières et immobilières des EPFL (article 1607 bis du CGI). C’est donc un impôt au service de l’investissement (terrains bâtis et non-bâtis), dont l’utilisation est rationalisée par le caractère efficient de l’EPFL. L’impact fiscal de la TSE sur les contribuables est relativement faible : 11 € par habitant en moyenne.